Kakebo - японская система ведения семейного бюджета

Семейный бюджет

Перед Новым годом, в рамках флешбука "Читариум", я решила начать вести книгу-ежедневник "Kakebo" на 2017 год. Надо же начинать новый год с полезных привычек! :-)

Последние несколько лет, появилось столько японских "полезностей" - от различных методик раннего развития детей (вспомните только тетради Кумон, методики Шичиды, Синити Судзуки и известную книгу Масару Ибуки "После трех уже поздно.."), до популярной системы уборки КонМари и т.д.

Так что, появление в продаже книг-ежедневников и статей в интернете по японской системе ведения семейного бюджета, вызвало любопытство! Мне очень захотелось посмотреть, что же такого нового и интересного придумали практичные японцы, в области финансов!

Как появилась японская система KaKeBo?

Кхе-кхе... начну с исторической справки, для баланса Вселенной ;-)

Система ведения семейного бюджета Kakebo зародилась, благодаря Мотоко Хани (1873-1957), которая жила в эпоху больших перемен Японии и была символом "первопроходцем" во многих сферах, так как сначала была единственной девочкой на потоке в школе Мотоко, потом стала одной из первых студенток нового женского института высшего образования в Токио, а чуть позже - первой японской журналисткой.

В последствии, она основала «Дзию Гакуэн» (Jiyu Gakuen) - женскую школу свободного образования. В 1903 году Мотоко создала женский журнал «Катеи но томо» («Друг семьи»), название которого в 1906 году поменяли на «Фудзин но томо» («Друг женщины»). В своих статьях, она рассказывала читателям как фиксировать информацию о своих заработках, тратах и сбережениях, и продвигала идею о ежедневном ведении бюджета.

В 1904 году Мотоко Хани выпустила первый Кakebo, идея стала очень популярной. В середине 1940-х была создана первая федерация книг по домашней экономии, которая обучала правилам их ведения.

Сейчас, есть разные варианты kakebo - в электронном виде или бумажные варианты, как у меня, для тех, кто любит вести записи вручную!

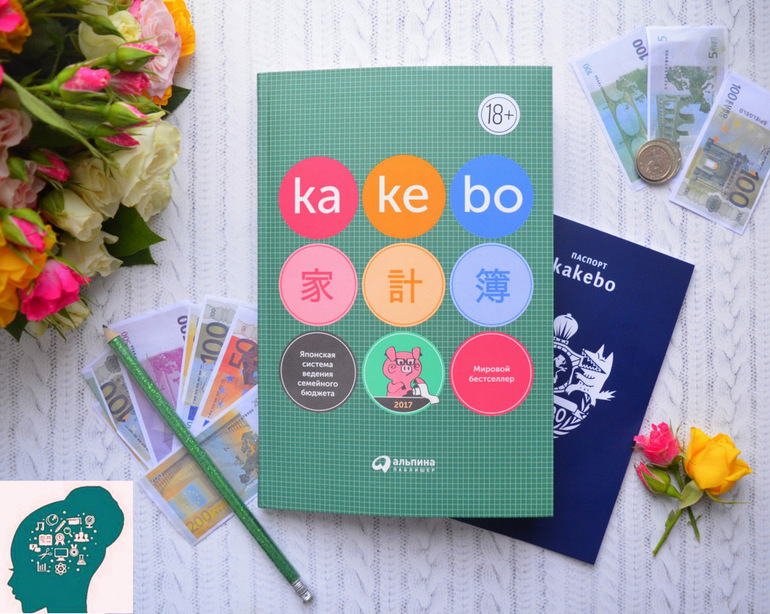

Издательство "Альпина - Паблишер", которое, кстати, в прошлом году, меня порадовало многими интересными книгами по саморазвитию (например, Доминик Лоро "Искусство жить просто.."), выпустила этот ежедневник в России. Давайте его полистаем?! ;-)

Kakebo в бумажном варианте состоит из 2 частей:

- Финансового ежедневника - в нем нужно регулярно вести учет семейного бюджета (планировать расходы, фиксировать доходы и сумму, которую нужно отложить).

- Паспорта Kakebo. Это недатированный карманный блокнотик в мягкой обложке, который нужно носить с собой и записывать все свои расходы, если вы не дома, в отпуске, в гостях и т.д. (чтобы не собирать кучу чеков, а переписывать траты прямо из паспорта в ежедневник Kakebo).

ВСТУПЛЕНИЕ

На первых 15 страницах книги/ежедневника уместилась и история создания Кakebo, и инструкция, как пользоваться этой системой и вести финансовый ежедневник! ;-) Все довольно просто, сжато, без лишней воды, эпитетов и метафор: как заполнять, для чего нужны те или иные таблицы и т.д.

ГЛАВНЫЕ ГЕРОИ

Есть два главных героя: Волк-транжира и Экономный поросенок (ну куда же без сказки и завлекалочки :-)) ! В конце каждого месяца, наступает момент истины - начинается битва поросенка с волком, и после подсчетов "было/стало", вы узнаете, куда же делись ваши денежки!

ФИНАНСОВЫЕ ЦЕЛИ И ПЛАНЫ НА МЕСЯЦ

Каждый месяц, в начале нужно зафиксировать свои финансовые цели - сколько хотите отложить в банковский счет или копилку, какие предвидятся доходы и обязательные расходы (все это записывается в отдельные таблицы).

А потом, с помощью простого расчета : доход - обязательные расходы + сумма, которую вы хотите отложить = количество денег, которыми можно свободно распоряжаться в течении месяца.

План доходов - в него надо заносить все поступления денежных средств на протяжении текущего месяца (зарплата, дополнительные источники доходов: от продажи вещей, возврат долгов, подарки от родственников и т.д.).

План расходов - в него входят обязательные известные расходы, которые вы планируете в этом месяце (коммунальные платежи, кредит, мобильная связь, проезд, плата за обучение и т.д.).

План накоплений - сумма, которую вы хотите отложить в текущем месяце (главное, удержаться и ее не использовать, иначе будет очень сложно накопить хоть что-то).

"Свободная" сумма - те деньги, которые можно тратить в текущем месяце на другие расходы: продукты питания, досуг, одежду, развлечения и т.д.

Текущие расходы распределены на 4 категории (соответствуют 4 цветам в таблице):

- Бытовые расходы (продукты питания, траты на лекарства, транспорт, одежду, домашних животных, бытовые мелочи, расходы на детей и т.д.)

- Культурное развитие (траты на то, что обогащает интеллектуально и физически, повышает культурный уровень - книги, диски, музеи, выставки, газеты/журналы, самообразование и т.д.)

- Отдых и развлечения (рестораны, кафе, клубы, парки развлечений, бизнес-ланчи, поездки, встречи с друзьями). Кстати, почему то, в этой системе в категории "отдых и развлечения" попадает еще и косметика и внешний вид/одежда (конечно, в отдельных случаях такой шоппинг - это отдых и развлечение, но у меня это обычно в категории "обязательных" расходов! ;-)

- Дополнительные расходы - траты, не вошедшие в первые три категории (форс-мажор, путешествия, подарки, ремонт, электроника, обустройство дома и т.д.).

По итогам каждого месяца можно узнать:

- Получилось ли накопить за прошедший месяц (не только то что изначально отложено было в копилку, но и сбережения в течении месяца)?

- Куда реально уходят деньги и выявить "лишние" расходы, которые можно сократить?

- Оценить свои доходы и финансовые привычки (как хорошие, так и плохие).

Из минусов:

- Очень мелких шрифт. И конечно, хотелось чуть больше финансовых советов и информации по системе Kekabo. Но так как это не книга, а все таки ежедневник, небольшое количество информации и экономия шрифта, наверно оправданны.

- Не критично, но факт :-) - в некоторых строчках есть фиксированные записи, которые не для всех будут актуальны. Например, в разделе расходов есть пункты "Бары", "Сигареты", соответственно, если у семьи совершенно другой "досуг", то нужно в этих ячейках писать что-то другое и использовать замазку :-) . Проще, наверно было оставить пустые графы для заполнения, чтобы каждый решил сам для себя, что записать. Но это так, детальки!)

Из плюсов:

- На самом деле, похожую систему я вела еще в студенческие годы в обычном блокнотике, и могу сказать, что она довольна проста и эффективна (но уже не помню, где саму идею вычитала). Но гораздо удобнее, когда есть специальный симпатичный ежедневник, с яркими картинками, табличками и т.д.. В этом плане, дисциплинирует и мотивирует (тем более, что если напоминать себе, что "я же веду семейный бюджет по японской системе, а не просто так складирую чеки от покупок :-) , кто молодец? Я - молодец! ).

- При существовании специальных приложений, компьютерных программ, такой ежедневник подойдет тем, кто любит писать от руки и обожает качественную канцелярию! :-)

- Думаю, система Kekabo отлично подойдет "новичкам" в области финансов и ведения семейного бюджета!

- Помогает начать откладывать деньги и спланировать погашение кредита (ведь для этого, нужно в начале месяца сделать план и сразу отложить деньги на главное).

Советы Экономного поросенка

В начале каждого квартала Экономный поросенок дает несколько простых практических финансовых советов, многие из которых, уверена многим известны!Несколько "денежных" советов из японской системы kakebo:

-

Заведите копилку. Мелочь (монеты), которая остается в кошельке, карманах, на дне сумки и т.д., лучше складывать в копилку. Можно откладывать в копилку сумму, которая требуется для округления. Пример из книги: "если заполнение холодильника обходится в 25,5 у.е., смело округляйте до 30 у.е., а оставшиеся 4,5 у.е. кладите в копилку".

- Разделение зарплаты по неделям. Часть зарплаты, которую планируете потратить в течении месяца, равномерно разделите между неделями. Если не израсходовали недельный бюджет целиком, используйте эти деньги на следующей неделе или отправьте в копилку.

- Перед покупками всегда составляйте список необходимого. Старо как мир, но очень действенно, как показывает практика! :-)

-

Система штрафов. Например, копилка сквернословий или избытков (когда зря расходуете свет, воду, газ и т.д.) - ее надо пополнять каждый раз, когда нарушаешь.

- Не покупайте дешевые вещи в целях экономии: всегда помните о соотношении "цена/качество".

- Используйте экономику взаимных услуг. Договоритесь со знакомыми о взаимопомощи, многие услуги можно получить бесплатно или со скидками.

- Не ходите в магазин голодным: на сытый желудок вы купите гораздо меньше продуктов.

- Откладывайте покупку на месяц. Записывайте все, что хочется купить, отмечая дату и сумму. Если через 30 дней вы все еще будете хотеть приобрести эту вещь, возможно, это не такая уж и бесполезная трата. Это хороший способ избежать импульсивных покупок.

- Планирование - союзник экономии. Контролируйте свои продуктовые запасы. Составьте меню на несколько дней и покупайте именно то и в том количестве, что надо для готовки (да-да, и тут тоже присутствует идеи "меню на неделю") ;-) .

- Конверты. Каждый раз, получая зарплату, откладывайте деньги на фиксированные расходы в конверт. Не забудьте и о других конвертах: бытовые, развлечения и т.д. Оставшиеся средства кладите на сберегательный счет и старайтесь тратить только содержимое конвертов. Можно спокойно расходовать наличные, когда деньги на базовые вещи отложены заранее.

ИТОГИ ГОДА

Финансовый вопросник

В заключении, кроме страничек для заметок, есть финансовый опросник, с помощью которого можно оценить итоги года, как поживали ваши денежки ;-) и что получилось накопить, заработать, чему стоит поучиться и от каких привычек избавиться. А еще, несколько таблиц, которые нужно заполнить, чтобы понять общую картину своего бюджета.По итогам, как я планирую пользоваться всем этим добром:

- Ежедневник Kakebo на стол и главное - регулярно его заполнять.

- Паспорт Kakebo в сумочку, на всякий случай, чтобы был под рукой.

- Финансы по конвертам.

- Копилка подключена к банковской карте, но возможно куплю для мелочи симпатичную свинку! ;-)

По итогам ведения ежедневника в январе, могу отметить небольшие достижения и недостатки:

Из достижений: 1. Удалось отложить в начале месяца определенную сумму.

2. В начале месяца были учтены все "основные" траты".

3. Удалось воспользоваться некоторыми советами Kakebo и сделать накопления в течении месяца.

4. Что мне особенно приятно - я выполнила финансовые цели обещания (да-да, там есть и это даже), которые написала в начале месяца :)

5. Удобно распределять сумму по конвертам.

6. Мотивирует ведение бюджета одним своим видом :).

Из минусов: 1. Считать конечно же, удобнее не вручную, а в финансовых программах.

2. Некоторые графы, как я уже говорила, с фиксированными названиями, что для меня не актуально, приходится переписывать названия.

3. Пока не смогла учесть непредвиденную прибыль, но в ежедневнике были рекомендации на эту тему, надо внедрять :)!

Спасибо за внимание :)!

P.S. Что вы используете для ведения семейного бюджета - программы, таблицы или просто блокноты? Какая система вам подходит?Поделитесь в комментариях!

Ксения Лекс

Это ежедневник с теоретической и практической частью, скорее). Я видела в интернете: "Читай-город" и в Книга.ру.

05.02.2017

Ответить

Аня

Когда ''приперло'', завела учёт. Пишу в таблице Эксель. Колонки - общее наименование расходов, например, проезд, кредит, садик, кружки,продукты, и прочее, строчки - расходы за день. Удобно в конце месяца выводить общую сумму расходов по видам и ВСЕГО. Выделил колонку и все видно, и в течение месяца, в любой день можно сумму посмотреть, сколько уже потрачено. Теперь чётко знаю сумму обязательных расходов. Хорошо видно сколько на продукты уходит, эта колонка корректируемая. Отложить правда все равно не удаётся, поскольку ну совсем не из чего. Зато видно какие расходы можно скорректировать. И цены в магазине теперь знаю и подряд уже не покупаю.

Но все таки хотелось бы тратить не считая и чтоб ещё оставалось, но наверно это не про нас -рядовых россиян(

28.01.2017

Ответить

Ксения Лекс

Большое спасибо Аня, что поделились своим опытом, действительно очень удобно получается. Согласна с Вами, конечно было бы чудесно не считать, а просто тратить и получать удовольствие (сама мечтаю о бесконечной карте для шоппинга).  Но как показывает мировая практика - большие состояния, надо еще больше контролировать и разумно распределять.

Но как показывает мировая практика - большие состояния, надо еще больше контролировать и разумно распределять.

Но как показывает мировая практика - большие состояния, надо еще больше контролировать и разумно распределять.

04.02.2017

Ответить

Аня

Большие состояния то да! Без учета и контроля наверно быстро превратятся в маленькие))

06.02.2017

Ответить